Deckungsbeitrag - Einfach erklärt

23.10.2019

-

Subtrahieren wir die variablen Kosten von den Erlösen, bekommen wir eine Differenz, die als Deckungsbeitrag bezeichnet wird. Mittels des Deckungsbeitrags können Sie feststellen, bis zu welchem Mass ein bestimmtes Produkt einen Anteil an der Deckung der Fixkosten bringt. Und wozu kann der Deckungsbeitrag verwendet werden? Zum Beispiel, für die Bestimmung des so genannten Break-Event-Points, der Absatzmenge, ab der die Gesellschaft einen Gewinn erreichen kann.

Übersicht

- Was ist der Deckungsbeitrag?

- Kostenrechnung/ Kalkulation der Deckungsbeiträge

- Anwendung des Deckungsbeitrags

- Ermitteln Sie den Break-Even-Point!

- Fazit

Was ist der Deckungsbeitrag?

Bei der Vollkostenrechnung werden die kompletten Kosten, wohingegen bei einer Teilkostenrechnung (die Deckungsbeitragsrechnung) nur die variablen Kosten auf die einzelnen Kostenträger zugewiesen werden. Fixkosten können beispielsweise Mietaufwendungen, Lizenzgebühren, Verwaltungskosten etc. sein. Für einen bestimmten Zeitraum bleiben sie konstant.

Prinzipiell können die Deckungsbeträge sich auf folgende Elemente erstrecken:

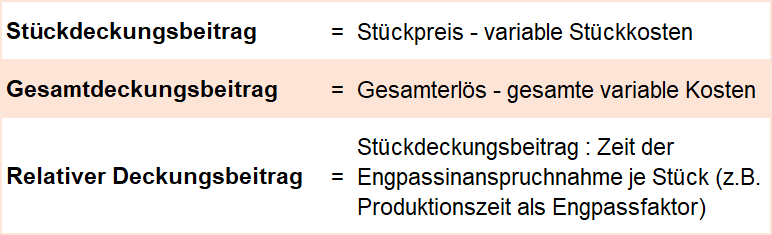

- • Gesamtdeckungsbeitrag: die gesamte Absatzmenge

- • Stückdeckungsbeitrag: ein einzelnes Produkt

- • in Sonderfällen: relativer Deckungsbeitrag

Der Stückdeckungsbeitrag wird entweder für eine Einheit oder ein Stück berechnet. Falls Sie vom Verkaufserlös die variablen Kosten subtrahieren (beide pro Stück), stellen Sie den Stückdeckungsbeitrag fest. Ein positiver Deckungsbeitrag liegt vor, wenn das Ergebnis grösser als Null ist. Beträgt der Wert des Verkaufserlöses minus variable Kosten (beide wieder pro Stück) weniger als Null, liegt ein negativer Deckungsbeitrag vor. Jedes verkaufte Stück stellt für das Unternehmen einen Verlust dar. Die Produkte mit einem negativen Deckungsbeitrag sollten schnellstmöglich aus dem Sortiment genommen werden, ausser man will Sie aus strategischen Überlegungen weiterhin anbieten, z.B. weil dieses Produkt den Absatz einen margenträchtigen Produktes stark fördert. Den Gesamtdeckungsbeitrag stellen Sie dann fest, wenn Sie die Absatzmenge mit dem Stückdeckungsbeitrag einfach multiplizieren. Der relative Deckungsbeitrag kommt nur in Sonderfällen zur Anwendung.

Der relative Deckungsbeitrag

Wann berechnet man den relativen Deckungsbeitrag und worin liegt der Nutzen? Man benutzt ihn normalerweise, falls das Unternehmen Engpässe verzeichnet. Es handelt sich um das Verhältnis zwischen Stückdeckungsbeitrag und Engpassfaktor. Verfügen Sie über beschränkte Kapazitäten (z.B. begrenzte Maschinenkapazitäten) und möchten Sie das optimale Produktionsprogramm festlegen? Dazu hilft Ihnen eben der relativen Deckungsbeitrag. Er kann beispielsweise aber auch hilfreich sein, falls es an qualifizierten Angestellten mangelt, auf Grund einer Fehlplanung oder Krankheit bzw. Ferien. Dividieren wir den Stückdeckungsbeitrag durch die Inanspruchnahme des Engpasses (pro Stück), bekommen wir das Ergebnis des relativen Deckungsbeitrags.

Kostenrechnung / Kalkulation der Deckungsbeiträge

Mit dem Deckungsbeitrag kommen wir zur Kostenrechnung, der Break-Even-Analyse sowie der Deckungsbeitragsrechnung. Der Betrag, den wir nach dem Abzug die variablen Kosten von den Erlösen erhalten, können wir zur Deckung der Fixkosten benutzen. Die Deckungsbeitragsrechnung reflektiert den Erfolg des Unternehmens und wird oft für die Bildung der Preise in der Offert-Kalkulation verwendet werden.

Deckungsbeiträge können durch einfache oder mehrstufige Deckungsbeitragsrechnung festgestellt werden.

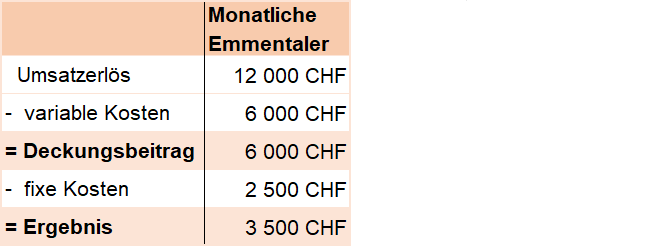

Berechnung des einfachen Deckungsbeitrags

Die Deckungsbeiträge für einzelne Kostenstelle ermitteln wir so, dass wir alle variablen Kosten der Kostenstellen, die wir betrachten, von den Umsatzerlösen abziehen. Dann ziehen wir alle Fixkosten vom Deckungsbeitrag ab. Falls ist der Wert der Deckungsbeiträge grösser ist als die Fixkosten, erlangt die Gesellschaft über alle Dienstleistungen und Produkte einen Gewinn.

Die Deckungsbeiträge für einzelne Kostenstelle ermitteln wir so, dass wir alle variablen Kosten der Kostenstellen, die wir betrachten, von den Umsatzerlösen abziehen. Dann ziehen wir alle Fixkosten vom Deckungsbeitrag ab. Falls ist der Wert der Deckungsbeiträge grösser ist als die Fixkosten, erlangt die Gesellschaft über alle Dienstleistungen und Produkte einen Gewinn.

Beispiel:

Ein Käsestand verkauft 3 000 Emmentaler pro Monat für 4 CHF pro Stück. Der Einkaufspreis pro Käse beträgt 2 CHF. Die Lohnkosten und die Miete des Stands betragen insgesamt 2 500 CHF.

Stückdeckungsbeitrag = 4 CHF (Stückpreis) – 2 CHF (variable Stückkosten)

Jeder verkaufte Käse trägt mit 2 Franken dazu bei, die Mitarbeiter und die Miete zu bezahlen. Der Stückdeckungsbeitrag beträgt 2 CHF.

Gesamtdeckungsbeitrag = 12 000 CHF (Gesamterlös 3 000 Stück * 4 CH) – 6 000 (gesamte variablen Kosten 3 000 Stück * 2 CHF)

Der Gesamtdeckungsbeitrag beträgt 6 000 CHF.

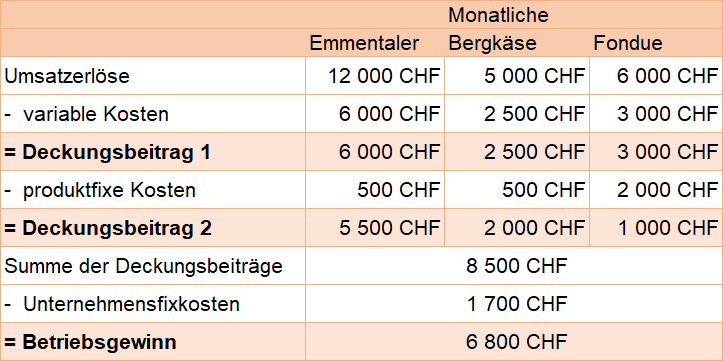

Berechnung des mehrstufigen Deckungsbeitrags

Auf Grund der zunehmenden Höhe der Fixkosten mittels grosser Investitionen, fängt die mehrstufige Rechnung zuerst mit der Unterteilung der Fixkosten in einzelne Bereiche an. In produktfixen Kosten, die direkt an ein Produkt geknüpft werden können, in produktgruppenfixen oder bereichsfixen Kosten, die sich im Gegenteil an eine Produktgruppe oder einem Unternehmensbereich knüpfen lassen und zudem in allgemeinen Fixkosten oder Unternehmensfixkosten, die auf keinem dieser Bereich zugeordnet werden können. Die Rechnung des mehrstufigen Deckungsbeitrags ermöglicht bessere Entscheidungsgrundlagen und gleichzeitig detailliertere Einblicke in das Unternehmen.

Beispiel:

Der Käsestand bietet jetzt nicht mehr nur Emmentaler, sondern auch Bergkäse und Fondue an. Damit Fondue produziert werden kann, wird eine Spezialistin angestellt, die dafür eingesetzt wird.

Die Personalkosten betragen 3 000 Franken. Diese Kosten werden zwischen einem Minijobber, der für den Verkauf Emmentaler und Bergkäse zuständig ist und der Festangestellte, die das Fondue vorbereitet, aufgeteilt. Wir sprechen also über die Kosten, welche an die verschiedenen Produkte geknüpft sind.

Mietkosten betragen 1 200 Franken und sonstige Kosten 500 Franken.

Den mehrstufige Deckungsbeitrag können Sie selbstverständlich noch um weitere Stufen erweitern (z. B. um die Fixkosten zu den Produktgruppen oder Fixkosten zum Bereich).

Nachfolgend ein anschauliches Video, welches Sie mit Klick starten können.

Anwendung des Deckungsbeitrags

Der Deckungsbeitrag kann für Sie nicht nur für die Festlegung der Preisen behilflich sein, sondern auch Ihnen auf viele wichtigen Fragen antworten zu helfen. Beispielsweise bei der Feststellung, auf welche Produktgruppe, eventuell welches Produkt, sich Ihre Gesellschaft konzentrieren sollte, bei der Bestimmung der optimalen Produktionsverfahren, welche Erzeugnisse unwirtschaftlich sind und wo sich die Preisuntergrenze der Gesellschaft befindet?

Erzielt Ihre Gesellschaft den Gewinn? Ermitteln Sie den Break-Even-Point!

Der Deckungsbeitrag ist ebenfalls ein wichtiges Hilfsmittel für die Ermittlung des Break-Even-Points. Der Break-Even-Point stellt den Punkt dar, an dem Erlöse und Kosten die gleiche Höhe erreichen. Bei der Unterschreitung des Break-Even-Points verzeichnet die Gesellschaft Verluste und falls der Break-Even-Point überschritten wird, erzielt sie Gewinne. Durch den Deckungsbeitrag können die Produkte festgestellt werden, welche sich an der Deckung der fixen Kosten beteiligen und welche überhaupt nicht und deshalb sollte diese Produkte wohl aus dem Sortiment nehmen.

Fazit

Der Deckungsbeitrag ist ein sehr wichtiges Instrument für die Gesellschaften, um eine optimale Preispolitik zu definieren und ihr Produktportfolio zu optimieren. Der Deckungsbeitrag sollte sich mindestens in der Höhe der Fixkosten bewegen, sonst erzielt die Gesellschaft den Verlust und sollte das betreffende Produkt aus Ihrem Sortiment nehmen. Im umgekehrten Fall trägt das Erzeugnis zum Gewinn der Gesellschaft bei.

Der Deckungsbeitrag kann entweder auf ein Produkt oder für den gesamten Produktebereich ermittelt werden. Ob die Gesellschaft Gewinne erzielt oder nicht, kann durch die Berechnung des Break-Even-Points festgestellt werden. Oftmals ist gerade für Startups sehr wichtig, die Gewinnschwelle zu kennen und gezielt darauf hin zu arbeiten.